哪些刑罚由公安机关执行(刑辩札记 公安机关冻结银行卡的原因、对策、预防)

自2020年10月10日公安部开展断卡行动以来,各地公安加大对电信诈骗犯罪打击力度,对与涉嫌电信诈骗银行卡存在资金往来账号严格查处,不少商家发现自己从事正当业务的银行卡内资金也被公安机关冻结,有些商家以为经过一段时间后会自行解冻,但经过半年甚至更长的时间后发现卡内资金仍无法使用,笔者结合最近办理的几起银行卡解冻案件,梳理银行卡冻结的原因和对策,对于如何预防银行卡被冻结提些建议。

一、银行卡冻结的原因分析

本月一位河南焦作的当事人联系我帮忙解冻银行卡,当事人在缅甸地区从事蔬菜和肉类生意,客户向其支付货款后银行卡内近600万资金即被冻结。根据客户描述,可能是其供货对象在缅甸地区从事赌场生意,向其支付货款使用的银行卡是赌场流水周转的银行卡,公安机关侦查到赌场的资金流向以为是赌资或洗钱,因此将其银行卡冻结。实践中,公安机关会根据被害人提供的银行账户信息冻结与涉案账户存在关联交易行为的四级或多级银行卡账户,避免犯罪嫌疑人转移资金导致被害人的损失无法追回。除上述情况外,如果进行网络赌博、购买违法彩票、投资虚拟货币等行为都可能导致银行卡被冻结。简而言之,银行卡被冻结,可能是公安机关认为银行卡账户与电信诈骗、开设赌场、洗钱等犯罪违法行为存在关联。如果能够证实卡内资金并非脏款,并与犯罪行为无关,与公安机关沟通后可以进行解冻。

近期,从事外贸业务的公司银行卡被冻结的情况越发增多,公安机关除因海外汇款账户涉嫌犯罪行为冻结相应银行卡外,汇款流程本身违法也是原因所在。本月一从事汽车改装设备生产的公司委托我解冻银行卡,他们向阿联酋出口50套汽车改装件,报关手续和材料完备,但接收客户付款的账号是单位财务个人账号,对方汇款币种也并非美元。根据法律规定,外贸企业如果与外国发生贸易,必须通过备案的外汇账户,备案的银行收取外汇后再结汇成人民币,但是有些商户觉得流程繁琐,并未按照法定程序结算,这可能成为银行卡无法冻结的原因。2021年7月15日刑事侦查局管理员在公安部警民互动平台上答复“通过第三方(一般是地下钱庄)收取人民币,外贸企业主观上一般是明知途径的非法性,不应适用善意取得,所涉款项应返还被害人”,也就是说如果从事外贸生意,转汇程序不合法,可能导致资金无法解冻。对于这种情况可以申请限额冻结,即把涉案单笔或几笔资金冻结在卡内,对于并不存在违规行为的资金申请转出银行卡。当然,上述答复根据“通过第三方收取人民币”就推定“商家主观上明知途径非法性”是否合理是值得商榷的。

二、银行卡解冻的基本流程

银行卡解冻的基本前提是确定自己没有实施违法犯罪行为,属于善意持卡人,可以适用善意取得制度。根据《最高人民法院、最高人民检察院关于办理诈骗刑事案件具体应用法律若干问题的解释》第十条规定:行为人已将诈骗财物用于清偿债务或者转让给他人,具有下列情形之一的,应当依法追缴,对方明知是诈骗财物而收取的;对方无偿取得诈骗财物的;对方以明显低于市场的价格取得诈骗财物的;对方取得诈骗财物系源于非法债务或者违法犯罪活动的。他人善意取得诈骗财物的,不予追缴。笔者结合实践中银行卡成功解冻的经验,建议各位冻友按照如下基本流程进行解冻:

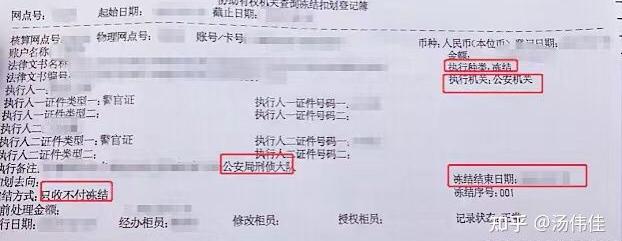

首先,前往银行网点查询被冻结银行卡的具体情况,包括被冻结时间、冻结单位、冻结人员、联系方式。有时一张银行卡可能存在被多个公安机关冻结的情况,需要银行提供全部冻结单位的信息(如图一)。

图一

其次,电话联系公安机关阐明自己被冻结的资金并非脏款想要解冻,要求对方提供申请解冻的证据和手续清单,原则上包括1.卡主资料:身份证、银行卡、营业执照;2.交易方资料:身份信息、微信、营业执照;3.货物资料:货物订单、清单、发货单、收获单,货物照片;4.运输资料:仓库资料、物流信息、出口资料;5.联系资料:通话记录、手机信息、微信QQ聊天记录;6.银行流水资料,涉案的流水或者直接打印近半年的流水。上述证据不要求完全齐备,尽可能搜集相应的材料,证明交易环节的合法性。

再次,准备好上述证据材料后需要撰写解冻申请书或情况说明书,原则上公安机关会要求持卡人本人前往公安机关报送材料,公安机关接收材料时会制作一次询问笔录,把相关情况固定下来,接受询问时不必紧张,此时是证人身份而非犯罪嫌疑人身份,只需要把解冻申请的内容口头陈述一次即可,如果持卡人不具备撰写材料、接受询问的能力,可以委托律师介入代为处理。

最后,冻结银行卡多数是基层电诈大队的执法者,无权直接解冻银行卡,他们接收材料后会申请向上级公安机关负责人决定是否解冻,如果证据材料能够证明银行卡确实是误冻或错冻,经过一周至一个月的时间后可以解冻。提交申请后可以通过电话和短信的方式联系办案人员询问进展,或者登陆手机银行查询被冻账户状态是否已经自行解冻。

当然,上述操作并不能保证银行卡百分之百解冻,在现行法律框架下,我们即无法对冻结银行卡的行为提出行政诉讼,由于电信诈骗案件嫌疑人往往在域外无法到案,导致案件难以进入审判程序,也就无法在执行阶段申请救济。上述操作是目前仅有的救济途径,银行卡是否可以解冻不仅跟交易情况本身有关,也跟冻结人员的法治素养和裁量幅度紧密相联。

三、银行卡冻结的防范指南

申请银行卡解冻既要消耗时间精力,也要支出差旅费、食宿费等多项费用,而且还无法确定进行上述投入后能够实现解冻目的。有位商家反映银行卡中被冻结三万元,前往西安往返机票、住宿近千元,这还不包括误工费。在当下严厉打击电信诈骗的形势下,冻结银行卡权利下放范围较广,冻结程序简单,案外人缺乏事后救济渠道,对于尚未遭遇冻结之苦的商家,需要加强事前预防,避免事后救济的麻烦,建议在交易过程中注意以下事项。

首先,银行账户专卡专用,尽量相互隔离。设立专门的用于收受货款的银行账户,房贷、车贷、理财、生活费账户与货款账户隔离,并尽量避免和收款账户相互转账。如果收款账户被冻结,可能导致关联名下所有卡被冻结。收款前和客户确认收款账户并检查账户是否属于正常可用状态。如果发现其中某个账户已被冻结,及时联系客户不要继续向该账户汇款,避免扩大损失。

其次,加强同客户沟通,注意规避风险。反复提醒客户、汇款金额必须和订单的金额一致。如果货款数额较大,可以拆解金额分笔汇入,避免一次性汇入,引起银行监管。尽量避免帮客户代收代付货款,如必须代收代付,需提前了解被委托方的付款资质。货款转入微信和支付宝,同样有被冻结的风险,收款后尽量第一时间转入公账,为避免公帐也可能受影响,确保公账余额在可控限度内。

最后,规范汇款流程,确保资金安全。如果具备条件,可以要求客户用现金支付货款,如果无法使用现金,需要通过可信赖的第三方电商平台、合法的个人或企业结汇通路或其他平台交易和收款。出口货物一定要求外商支付美元、欧元等外汇,并在银行等合规渠道结汇。对于外贸商家,如果在汇款流程上出现瑕疵,可能直接导致资金无法解冻,结汇程序繁琐较之于引发无法解冻的风险尚可容忍。