提高债权治理的方式(考虑市场治理体系的银行债权治理及其效应研究)

——来自A股工业企业的经验证据

作者:广州大学创新创业学院、创业研究院、工商管理学院 王满四;湖北科技学院经济与管理学院 徐朝辉

【摘要】将银行债权、产品市场、经理人市场和公司控制权市场等机制作为市场治理机制,构成市场治理机制体系,采用深沪A股工业企业2006-2016年的数据,从检验中国市场化改革成效角度,以市场化体系中最为活跃的力量——银行债权为核心,考察其在市场化体系情境下对公司治理的作用机制及效应。研究发现:无论是否考虑市场治理体系,银行债权均发挥积极治理效应,且考虑体系时银行债权治理效应更强,动态优化幅度更大,优化趋势更明显;考虑体系时,除公司控制权市场外,银行债权与其他机制形成良性互动进而发挥积极的直接效应和间接效应,且直接效应占优。研究证明我国市场治理体系日益完善,市场化改革进程日益深化,但仍需进一步加大改革的力度。研究对肯定市场化改革成效,坚定市场化改革取向,进一步发挥银行债权治理效应,形成协同高效的市场治理体系和防范化解金融风险具有重要意义。

【关键词】银行债权;市场治理体系;公司治理效应

一、引言

中国共产党第十九次全国代表大会报告指出:“着力构建市场机制有效、微观主体有活力、宏观调控有度的经济体制,不断增强我国经济创新力和竞争力”(习近平,2017)。企业是市场经济的主体,更是微观主体。市场机制是否有效,宏观调控是否有度,关键是看企业这一微观主体是否有活力。而和谐高效的公司治理是企业活力和竞争力的源泉、市场经济发展的基石(陈清泰,2008)。不同国家和地区之间的经济竞争,在一定意义上是公司治理的竞争(贺小荣,2017)。科学合理的公司治理,可以吸引投资、激励创新、促进创业,有效整合和利用资源,实现资源价值最大化。

公司治理问题是检验市场化改革成效的一个关键问题。公司治理总体上可分为内部治理和外部治理两大类,其中外部治理又分为市场治理与制度文化治理。由于同一国家制度文化的共同性,内部治理和市场治理成为主要关注对象。以往的公司治理改革重在规范内部治理,这在过去我国公司治理水平整体不高的情景下是必须的。但随着公司治理改革的不断推进,只有在内部和外部治理机制同时起作用的情况下,才能实现公司治理的目标。市场治理作为一项公司治理机制,是由市场自发的秩序及其合力所塑造的,是经济主体之市场交易行为的博弈均衡的过程(何大安,2008)。公司治理改革的路径应以从强化看得见的手即内部治理入手,但现阶段更应开始强化并充分发挥市场治理这只看不见的手的“神力”。事实上,内部治理是市场治理的内生性制度安排,市场治理在整个公司治理体系中具有基础性作用(林毅夫等,1997),它通过产品市场、经理人市场、公司控制权市场及金融市场等起作用(王满四和邵国良,2007),因此分别称为产品市场机制、经理人市场机制、控制权市场机制及金融市场机制,它们构成市场治理体系。

在中国,金融市场在整个市场体系中占有极其重要的地位,债权市场在整个金融市场体系中又占有特别重要的地位,而银行又在债权市场中占有主体和主导地位。同时,相对于其他市场治理主体,银行作为企业最大的资金提供者,面临的风险最大,拥有公司治理的最大动力;银行本身管理水平高,专业性较强,拥有公司治理的最强能力;银行与企业日常资金活动联系密切,对企业运营信息掌握全面及时,拥有公司治理的最优便利。可以说,改革开放四十年来,特别是近十余年来,银行债权在我国市场体系中占据核心地位,银行债权治理理应发挥关键的治理效应。从市场体系角度,以银行债权治理为核心,通过考察银行债权治理的效应,检验中国市场化改革的成效具有重要参照价值。本文将债权市场从金融市场中抽出来,又将银行债权从债权市场中抽出来,集中研究银行债权治理作为一种与各主体市场治理机制并列且相互关联的机制的公司治理效应。因此,本文的市场治理体系特指由银行债权市场(简称银行债权)、产品市场、经理人市场和公司控制权市场等构成的市场治理体系。

改革开放40年来,中国市场化改革取得了巨大成就,市场经济体制逐渐成熟(谭庆美等,2015)。特别是中国共产党第十八次全国代表大会以来,改革全面发力、重点突破、纵深推进,在多方面取得了明显进展甚至重大突破。但问题和挑战仍然突出,一些重点领域和关键环节改革依旧滞后,还存在一些体制机制障碍亟待破解,如产权制度改革滞后、要素市场化改革滞后、市场监管体制改革滞后、民营经济发展政策跟进不力等(刘国光,2018;王喆和汪海,2018)。多年来美国、欧盟、日本等世界主要发达国家和经济体也一直对中国市场经济地位持否定态度。因而,有人认为,近些年来改革动力不足、改革步伐停滞不前,一些深层次矛盾和问题迟迟得不到较好解决,这与人民群众的期待有较大的距离。这些看法所表达的对进一步推进市场化改革的急切期盼值得肯定,但也导致了一定程度上对中国市场化改革方向的担忧与改革成效的质疑。基于这一现实背景,从检验改革开放40年尤其是近10余年来市场化改革的成效角度,以市场化体系中最为活跃的力量——银行债权为核心,观察其在市场化体系情境下对公司治理的作用机制及效应,以回应国内外对中国的市场经济改革成效及市场经济地位的质疑,进一步指明市场化改革的方向和路径,显得极为必要。

多数学者从单一机制视角研究银行债权发挥的公司治理效应,这有助于局部还原银行债权发挥公司治理效应的机理,但却不能观察银行债权作为市场治理体系的一份子,其与体系内其他机制间互动的功能及演化特征,且银行债权治理效应的研究结论依然存在争议。Aivazian等(2005)、王满四等(2012)、王满四和徐朝辉(2017)等发现银行债权可以显著降低企业代理成本,Vallelado 和Saona(2011)、Saona和Vallelado(2010)、Arena和Dewally(2012)及Hoffmann等(2017)等发现银行债权不仅能缓解代理问题,而且能降低信息不对称,Ahn和Choi(2009)发现银行债权能有效约束企业的盈余操控行为。而Singh和Iii(2003)、Hu等(2011)认为作为大债权人的银行对债务人企业的监督和约束作用有限,Qian和Yeung(2015)认为银行较低的监督效率削弱了其市场监控作用、降低了企业未来业绩。虽然单一机制的银行债权治理效应依然存疑,但近年来,学界进一步深入银行债权机制内部,深入剖析银行债权机制各维度的公司治理效应。比如李锦玲等(2011)研究关系型融资的治理效应,王阿静(2014)研究银行债务契约的治理效应,Graham 等 ( 2008) 研究银行债务契约对公司会计信息质量的影响,Kim 等 ( 2011) 研究银行债务契约对企业内部控制的影响,王满四等(2019)研究银行债权关系治理、契约治理对代理成本的治理效应。研究视角逐层深入,多维度解析银行债权机制的功效,有利于深入了解其发挥公司治理效应的作用机理,为探讨市场治理体系内银行债权机制与其他治理机制互动奠定微观基础。

也有学者从治理机制间互动关系的视角进行分析,Andrade等(2001)、Allen等(2004)发现银行债权机制有助于提高控制权市场的并购效率。John和Kedia(2008)通过构建理论模型发现银行监督机制、管理者激励机制与控制权市场机制相互匹配,才能形成一个最优的公司治理系统。Ivashina等(2009)研究了银行债权在控制权市场的作用,银行债权机制能降低信息不对称,对控制权市场的并购效率具有积极作用。Aktas等(2016)阐述了董事会治理、控制权市场机制、产品市场机制、劳动力市场机制及金融市场机制对企业并购的治理效应。Köke和Renneboog(2005)、杨继伟和于永婕(2016)研究产品市场竞争和债权治理,发现银行债权机制对产品市场竞争具有替代作用。邵国良等(2014)从理论上描述了银行债权机制通过控制权市场、产品市场竞争、经理人市场机制发挥公司治理效应。Bharath和Hertzel(2019)研究了债权治理与其他外部治理机制的关系,发现产品市场机制、控制权市场机制对银行债权机制具有一定的替代作用。从单一机制到机制间的互动,研究向广度拓宽,有利于揭示市场治理体系内治理机制间的动态演化。

但这些研究存在的不足主要体现在:第一,只是单一地或两两之间地研究银行债权治理,尚未从体系的角度剖析银行债权与其他市场机制互动产生的协同治理效应;第二,只是笼统的研究银行债权治理,没有深入剖析银行债权发挥治理效应的路径和机制,没有区分不同路径导致的银行债权治理效应的差异;第三,只是静态的研究银行债权治理,缺乏银行债权治理效应的动态演化特征分析。

由于单一机制边际效用递减,单纯深化一种机制不能满足完善公司治理的要求。根据协同理论,组成系统的各子系统之间、系统和要素之间、系统和环境之间存在着相互关联,使系统从无序走向有序,从而产生协同效应(哈肯,2013;胡园园等,2015)。各子系统协同行为产生的协同效应超越了其自身的单独作用,从而使系统整体的有效性大于子系统各自单独行动时的有效性的总和(王红等,2013)。将市场治理体系作为一个系统,由银行债权机制、产品市场机制、经理人市场机制和公司控制权市场机制等组成。以银行债权机制为核心,银行债权与市场治理体系内其他机制间互动形成的协同效应及其内在机理也应从系统协同角度来把握。银行债权与体系内其他机制间的协同互动较单一机制的银行债权治理将发挥更为优越的公司治理效应。

那么,在市场治理机制体系内,银行债权是否发挥了积极的公司治理效应,这种效应是否更优于不考虑市场治理机制体系时的效应?银行债权发挥公司治理效应的路径和机制是什么,与体系内其它机制的作用关系如何,这些路径、机制和关系导致的治理效应有何特征或差异?我国市场经济体系是否完善,是否富有成效?市场化改革在不断深入吗,市场体系在不断完善吗,银行债权发挥公司治理效应也在伴随着不断改进吗?以往研究仍然没有很好地回答这些问题。

本文基于市场治理体系的整体相关性,以银行债权机制为核心,探讨体系内银行债权与其他机制的互动关系及其形成的协同治理效应和动态演化特征。其可能的贡献主要体现在:第一,将单一机制视角拓展到机制体系的协同互动视角,对比这两种不同视角下银行债权治理效应的差异,更好地贴近银行债权治理的实际;第二,深入剖析银行债权发挥治理效应的路径和机制,将银行债权治理按其发挥效应的路径和机制区分为直接效应和间接效应,比较二者的强弱,洞察银行债权机制与其他市场机制互动的深度和广度,从而考察银行债权与其他市场治理机制配套性和协同性,检验市场体系的完善性;第三,对银行债权治理效应进行趋势分析,观察市场治理体系内银行债权治理效应的动态演化特征,进而映射出我国市场化改革的进程及其成效。这些贡献的价值体现在,更科学地认识银行债权治理效应及市场化改革成效,进一步坚定全面深化市场化改革信念及改革路径;构建与银行债权治理协同的市场治理体系,进一步优化银行债权治理效应及路径,并为防范和化解系统性金融风险提供思路。

本文的研究思路如下:首先,界定考虑市场治理体系时银行债权治理及其效应。这包括两个部分,一是银行债权直接作用于公司代理成本,此为银行债权治理的直接效应,简称直接效应;二是银行债权机制与其他市场机制互为中介时发挥的公司治理效应,此为银行债权治理的间接效应,简称间接效应。其次,静态比较考虑市场治理体系与不考虑市场治理体系时银行债权治理及其效应,区分两者的异同。最后,动态分析考虑市场治理体系与不考虑市场治理体系时银行债权治理及其效应的动态演化与异同。

二、理论分析与研究假设

(一)总体理论框架

依据产权理论,公司内部治理是关于企业所有权配置的制度安排。产权理论只是考虑到公司内部治理结构优化。超产权理论拓展了产权理论对公司治理的分析视野,认为市场是改善企业机制提高企业效益最根本的保证。超产权理论强调了内部治理机制之外的市场治理机制的重要性。

系统科学是研究系统的结构与功能关系、演化和调控规律的科学,于20世纪70-80年代开始广泛应用于经济、管理领域(车宏安和顾基发,2004)。系统科学的发展为公司治理提供了新的研究视角,Contractor和Ra等(2002)、邓莉和张宗益(2004)等运用系统理论来分析公司治理。基于超产权理论和系统理论,本文将市场机制体系作为公司治理系统的子系统,各主体市场治理机制为市场机制体系的要素,分析各要素间发挥治理功能的互动效应。

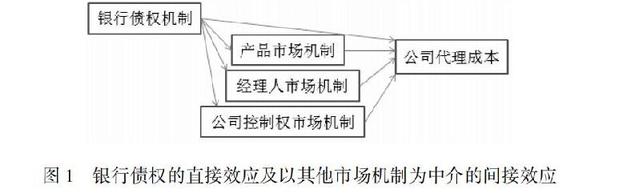

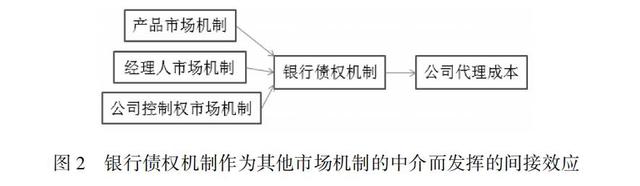

对于不考虑市场体系时银行债权治理及其效应问题,已有如前所述的大量文献进行了研究。为进一步表达考虑市场治理体系时银行债权与其他机制互为中介的互动关系及其协同发挥的公司治理效应,绘制逻辑结构图1和图2。

图1中,在市场治理体系内,银行债权不仅对代理成本发挥直接效应,表现为路径“银行债权机制→公司代理成本”,而且通过以其他市场机制为中介对代理成本发挥间接效应,表现为路径“银行债权机制→产品市场机制→公司代理成本”、“银行债权机制→经理人市场机制→公司代理成本”和“银行债权机制→公司控制权市场机制→公司代理成本”。

图2中,在市场治理体系内,银行债权机制作为其他市场机制的中介进而发挥间接效应,表现为路径“产品市场机制→银行债权机制→公司代理成本”、“经理人市场机制→银行债权机制→公司代理成本”和“公司控制权市场机制→银行债权机制→公司代理成本”。由于这里的研究聚焦于银行债权机制,银行债权机制作为其他市场机制的中介而发挥的间接效应虽然作用主体为其他市场机制,但为了更充分的考虑银行债权机制的作用,这里仍然把银行债权机制的中介作用归于银行债权机制的间接作用之一。

综合图1和图2,则考虑市场治理体系时,银行债权机制的直接效用和间接效应及其路径如表1所示。

(二)直接效应的理论界定

在市场治理体系中,银行债权机制的激励、相机治理等功能对抑制公司代理成本具有直接作用。在激励方面,银行债权对股权具有替代作用,管理者剩余索取与银行债权成正比,这激发了管理者工作积极性,提高了代理效率(Aivazian等,2005;Ivashina等,2009)。在相机治理方面,为了防止企业运营过程中出现财务危机而使债权人利益受损,银行通过相机治理程序来对企业管理者进行监督,包括三个阶段:事前监督,事中监督和事后监督。事前监督,即银行对债务人企业做合理评估;事中监督,即银行利用债务契约赋予的权利,凭借专业及信息优势,密切关注企业的运营状况和管理者的行为,以防止管理者逆向选择(王满四等,2012;王满四和徐朝辉,2017);事后监督,通过债务人企业的业绩来判断其未来,以防范信用风险。银行的相机治理程序约束了企业管理者的自利行为,减少了公司代理成本。

(三)间接效应的理论界定

1.银行债权机制与产品市场机制互动及其效应

负债促进产品市场竞争的思想源自于代理成本理论(Jensen和Meckling,1976),该理论认为股东会被其有限责任效应激励,会实施激进的产品市场竞争战略。Brander和Lewis(1986)首次明确提出了“有限责任效应”理论,认为企业股东借助负债增加公司产品产量,进而获取更为有利的市场竞争地位。Bernard和Nicolas Le(2008)构建古诺双寡头模型分析,发现负债的增加会使企业在产品市场上更加激进。刘志彪等(2003)、Smith等(2009)的研究均发现,财务杠杆能够显著提高企业的销售增长率,扩大产品市场份额,进而加剧产品市场竞争。产品市场不仅向外部人传递有关经理人经营业绩的信息,缓解信息不对称,而且以标杆方式传递竞争对手的业绩信息,进而激发管理者创造更好业绩,提高了代理效率。即银行债权以产品市场机制为中介发挥积极的间接效应,其路径为“银行债权→产品市场机制→公司代理成本”。

银行债权会增进产品市场竞争强度,但产品市场竞争的加大也会进一步增加企业的银行债务规模。信息时代的市场瞬息万变,产品更新换代速度快,企业产品市场竞争优势保持的时间缩短。企业及时筹集资金满足再投资需求或达到规模经济,以及加大企业的创新研发活动等,均增加企业对外部融资的需求,促使企业提高负债水平(Fosu,2013;吴育辉等,2017)。当行业市场竞争程度较强时,企业在激烈的竞争压力下,会选择更为激进的财务策略(苏川,2016)。Fosu(2013)、钟田丽和范宇(2004)等发现,企业融资策略受行业竞争程度影响,行业竞争程度与企业负债水平正相关。企业在市场竞争中采取的价格策略、营销策略及产品策略等都需要大量资金的支持。由于银行债权是企业短期内获取大规模资金的重要来源,银行债权为企业提供了财务杠杆,加大了产品市场竞争强度,使得产品市场竞争对管理者的监督及激励作用加强。为了应对激烈的产品市场竞争,企业会提高银行债权规模,促使银行债权机制对公司管理者的约束作用加强。即银行债权作为产品市场机制的中介发挥积极的间接效应,其路径为“产品市场机制→银行债权→公司代理成本”。

2.银行债权机制与经理人市场机制互动及其效应

经理人市场提供了关于经理人过去、现在的业绩信息,经理人未来的薪酬将依据这些信息来修正,经理人在市场上的价格能够反映经理人以前的经营管理行为,这对企业管理者具有激励作用(Fama,1980),进而提高代理效率。经理人市场通过对业绩信息进行筛选,追逐拥有良好记录的经理人,而淘汰记录较差的经理人(Bizjak等,2011;Gao等,2015),这种竞争机制迫使企业管理者提高代理效率。经理人通过努力工作获取优秀的经营业绩,一贯良好的业绩会使其在经理人市场上拥有良好的声誉,这为企业提供了相对客观的人才选择机制。声誉不仅激励管理者追求更高的业绩,也对市场中经理人的违规行为产生自我约束(董维明等,2018),进而降低代理成本。银行通过对经理人市场中经理人的经营业绩、经营能力等信息进行充分识别,促进了经理人市场机制的激励、竞争及声誉等功能的完善,进而提高管理者代理效率。即银行债权以经理人市场机制为中介发挥积极的间接效应,其路径为“银行债权→经理人市场机制→公司代理成本”。

经理人市场机制的激励、竞争及声誉等功能有助于对企业管理者形成良好的激励约束作用,为银行发挥债权治理提供了良好的外部环境。同时,经理人市场提供的有关经理人的业绩信息、声誉信息,为银行进行信贷决策提供了参考。经理人良好声誉会给企业带来极大的正面影响,增加利益相关者的信任度(Hall等,2004),有助于企业获取更多的贷款优惠(邵国良等,2014)。Allen等(2004)也发现,经理人的声誉是企业融资的重要因素。经理人市场竞争有利于经理人声誉机制的优化,进而为声誉好的经理人获取更多银行信贷。经理人的声誉差,预示着企业的违约风险大,债权人信用风险加大(Gopalan等,2005)。因此,经理人市场机制既提供了良好的外部环境,也为银行债权机制提供了向导,有助于优化债权治理功效,即银行债权作为经理人市场机制的中介发挥积极的间接效应,其路径为“经理人市场机制→银行债权→公司代理成本”。

3.银行债权机制与公司控制权市场机制互动及其效应

Andrade等(2001)对大样本并购案例研究发现,现金支付可以为股东创造更多的财富,而公司为并购活动支付的现金主要来源于银行的借贷资金。根据信号理论,企业开展并购往往向市场传递了企业处于发展壮大的上升期,银行为了自身盈利愿意向并购方提供资金(Ivashina等,2009)。银行债权有利于促进企业并购的开展,强化控制权市场的支付功能,提高控制权市场效率。公司控制权一旦更换,管理者的薪酬、福利会消失,其社会地位、声望等均会下降,因而公司控制权市场对于管理者具有惩戒作用(Offenberg,2009),有利于减少管理者的自利行为,降低代理成本。即银行债权以控制权市场机制为中介发挥积极的间接效应,其路径为“银行债权→公司控制权市场机制→公司代理成本”。

活跃的控制权市场向公司管理者发出了一种事后清算的信号,可以约束管理者的自利行为。同时,控制权市场不仅并购“坏”公司,对该类公司不称职管理者进行筛选和威胁,而且并购“好”公司,对经营业绩良好、市场表现优异的公司进行并购,向市场传递了该类公司发展潜力巨大的信号,进而对该类公司的管理者起到良好的激励作用。公司控制权市场机制的接管、激励功能为银行债权发挥治理效应提供了良好的外部环境。并购业务的整合、开拓,所需融资均会提高公司对银行债权的依赖程度,银行作为利益相关者发挥治理作用的动力加大。因而,活跃的公司控制权市场会加大企业对银行债权的使用频率,为了维护债权资金安全,银行会提高债权治理水平,抑制管理者的自利行为,进而降低了公司代理成本。即银行债权作为公司控制权市场机制的中介发挥积极的间接效应,其路径为“公司控制权市场机制→银行债权→公司代理成本”。

(四)静态比较分析及假设

银行债权作为市场治理机制,并非孤立地存在和发挥作用,其与产品市场、经理人市场、公司控制权市场等机制构成市场治理机制体系,基于体系内银行债权机制产生的协同治理效应更为优越。根据胡园园等(2015)的观点,协同治理效应的形成机理可描述为:治理主体协同和治理机制协同。市场治理机制体系由不同主体构成,这些主体以实现公司治理最优化为目的,但是体系内各主体之间往往各自为战,条块分割的局面并不利于市场体系治理目标的实现。银行需要与体系内的其他治理主体协同起来,实现市场体系的协同效应以达到公司治理最优化的目的,产生单独主体无法实现的整体效应。治理机制协同是维持市场体系健康运行和治理主体相互关系的动力和支撑,主要体现为治理信息共享和治理机制互动。由于各市场治理主体分别提供了异质性信息,体系内的信息共享降低了参与主体的信息不对称,提高了各市场主体机制的治理效率。银行债权与其他机制相互联系、相互制约、相互作用推动市场治理体系发展的同时,作为子系统的银行债权机制的功能也会不断优化。银行债权与其他市场机制间的互动不仅优化彼此的机制功能,也优化以彼此为中介而发挥的治理效应。银行债权强化了产品市场机制的竞争、激励功能,提升了经理人市场机制的竞争、激励及声誉功能,提高了公司控制权市场机制的激励、惩戒功能,而其他市场机制为银行实施债权治理提供了良好的外部环境,银行债权与其他市场机制间的互动不断推进了协同治理效应。

对于不考虑市场体系时银行债权治理及其效应问题,如前所述,已有大量文献进行了研究。但不管是对银行债权单一机制的研究,还是债权治理与产品市场、经理人市场、公司控制权市场等机制两两之间的关系的研究,均未系统挖掘银行债权与这些机制的互动关系及其产生的协同效应,难以真实、完整反映市场治理体系内的银行债权的治理效应。不考虑市场治理机制体系时,单一银行债权机制与其他市场机制彼此切割,容易导致“孤岛效应”和战略短视,难以充分发挥银行债权治理效应。

根据以上分析,提出假设1:相比于不考虑市场治理体系,考虑市场治理体系的银行债权治理效应表现得更为明显、更为优越。

(五)动态演化分析及假设

随着中国改革的不断深入,市场化进程不断推进,法律法规不断完善(邵国良等,2014;戴德明等,2015),各市场机制的功能也不断优化。尤其是得益于信息化、网络化等新兴技术,产品市场竞争机制对企业融合发展、引导的功能凸显。优秀的企业职业经理人在市场竞争中产生和成长,经理人市场的认证考核体系、激励约束机制等在不断完善,经理人市场运行日益成熟健康。多层次资本市场体系逐渐完善,并购交易频繁,并购市场规模扩大,企业控制权市场效率不断改进。金融改革、银行改革的不断深入为银行债权治理提供了更为良好的环境(赵剑锋,2011)。2008年金融危机强化了金融业及实体企业的风险意识,客观上促进了银行债权治理水平的提高。在培育和发展市场治理体系的同时,市场体系的配套改革也不断完善,以市场为基础的价格机制日益完善,资本、产权、劳动力等生产要素市场化改革不断深化,通过生产要素市场化价格机制引导和调节资源流动,增强了产品、经理人、公司控制权以及银行债权等市场在资源配置中的基础性作用,进而优化了各市场机制的竞争功能。因此,法制环境改善,各市场主体机制自身功能的完善以及市场治理体系配套改革的成功,即使在单一机制视角下,银行债权的公司治理效应也应呈现出明显的动态优化趋势。

随着各市场治理机制的多样化发展,打破了其固有的条块分割状态,机制间的互动广泛而密切,构成了一个有机体系。市场治理体系内部各机制间的互动从简单的、被动的、单向的线性关系逐渐向复杂、主动的适应关系转化。而且,与外部政治和法律环境、配套系统相互作用,使得市场治理体系形成不断变化和发展的动态体系,市场治理体系通过动态学习优化了内部层次与功能结构。

因此,随着制度环境的持续改进、配套改革的促进,市场治理体系会不断改善,体系内机制间的协同性不断增强。在动态优化的市场治理体系内,银行完善债权机制的同时,其与市场治理体系内其他机制间的互动水平不断提升,所发挥的协同治理效应呈动态优化趋势。

根据以上分析,提出假设2:无论是否考虑市场治理体系,银行债权的公司治理效应均呈现出动态优化的趋势;相比于不考虑市场治理体系,考虑市场治理体系的银行债权治理效应动态优化幅度更大,优化趋势更为明显。

三、研究设计

(一)样本选取

考虑到数据的可获取性及2005年实施的股权分置改革对资本市场的里程碑式影响,并着重从实体经济层面研究近10余年来市场化改革的成效出发,本文选取深沪A股工业企业为研究样本,以2006-2016年的数据为观测值。在样本选取过程中根据以下原则进行筛选:(1)剔除ST及PT类上市公司;(2)剔除金融类上市公司;(3)剔除数据不健全及存在极端值的样本。本文数据主要来源于国泰安数据库及国家统计局统计年鉴。最终收集到1853家上市公司共计12766个样本观测值。本文的统计分析主要应用Stata10.0、SPSS17.0。

(二)变量设置

1.银行债权机制(Yhzq)。用银行债权治理来衡量,借鉴杜宏宇(2010)、谢德仁和陈运森(2009)、郭泽光等(2015)、张亦春等(2015)、简泽(2013)及邓莉等(2007)等,具体选取银行贷款率作为工具变量。

2.产品市场机制(Cpsc)。用产品市场竞争来衡量产品市场机制的完善程度。借鉴Peress(2010)、Datta等(2011)、Chang等(2015)、Gupta等(2017)、徐虹等(2015)、陈志斌和王诗雨(2015)、吴昊旻等(2012)等,具体选取勒纳指数PCM作为工具变量。PCM=(价格-边际成本)/价格=(主营业务收入-主营业务成本)/主营业务收入。用单个上市公司的勒纳指数值减去同行业内上市公司以主营业务收入加权的勒纳指数平均值,得到衡量该公司产品市场势力的指标,并对该指标值取相反数,用Cpsc表示。Cpsc越大,表明公司所在行业的产品市场竞争越激烈。Cpsc的计算公式如下:

3.经理人市场机制(Jlrsc)。借鉴黎文靖等(2014)、卢馨等(2015)、袁春生等(2016)、董维明等(2018),用经理人市场化进程来衡量经理人市场机制的完善程度,从高管薪酬外部行业差异、高管更替行业差异和行业人力资本市场发育程度三个方面进行因子分析来构建这一指标。其中,高管薪酬外部行业差异=num(企业高管薪酬/行业高管平均薪酬≥1)÷num(该行业企业);高管更替行业差异= num(企业高管更替/企业高管更替行业平均值≥1)÷num(该行业企业);行业人力资本市场发育程度=(该行业从业人员当年数-该行业从业人员上年数)/该行业从业人员上年数。

4.公司控制权市场机制(Kzqsc)。借鉴陆瑶(2010)的方法,考虑到行业是驱动并购的先决条件,以行业上市公司并购业务的活跃度来计量。

5.公司代理成本(Dlcb)。借鉴方政等(2017)、周泽将等(2019)、彭涛等(2018)、陈克兢(2019)、罗进辉(2017)、戴亦一等(2016),以管理费用率来计量管理层代理成本。

6.控制变量。借鉴潘克勤(2010)、王满四和徐朝辉(2017),以总资产增长率(Growth)、公司经营年限(Firmage)、盈利能力(ROA)、独立董事比例(Dudong)、自由现金流(FCF)以及CEO的公司管理经验(CEOage)作为控制变量。其中,总资产增长率=(年末总资产-年初总资产)/年初总资产,公司经营年限为公司成立至样本研究期的时间,总资产净利率=净利润/期末总资产,独立董事比例=独立董事人数/董事会规模,自由现金流=(息前税后利润+折旧与摊销-资本支出-营运资本增加)/期末总资产,CEO的公司管理经验为对CEO年龄取自然对数。同时控制年度和行业因素,年度效应(Year)和行业效应(Industry)用虚拟变量0、1表示。

(三)构建模型

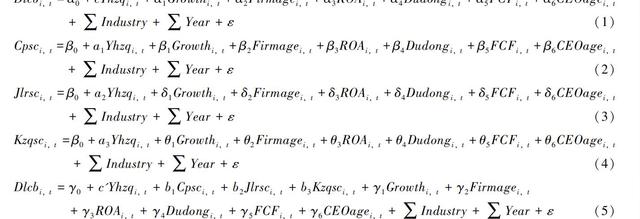

借鉴柳士顺和凌文辁(2009)的多层中介效应检验方法,根据图1构建如下模型(1)-(5)。其中,银行债权机制为自变量,产品市场机制、经理人市场机制、公司控制权市场机制为中介变量,公司代理成本为因变量。考虑市场机制体系时,模型(5)中c'为银行债权机制的直接效应;结合模型(2)、(5),a1b1为银行债权以产品市场机制为中介发挥的间接效应,结合模型(3)、(5),a2b2为银行债权以经理人市场机制为中介发挥的间接效应,结合模型(4)、(5),a3b3为银行债权以公司控制权市场机制为中介发挥的间接效应。

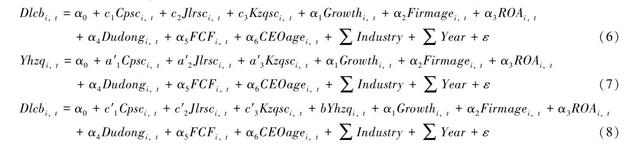

根据图2构建如下模型(6)-(8)。其中,产品市场机制、经理人市场机制、公司控制权市场机制为自变量,银行债权机制为中介变量,公司代理成本为因变量。考虑市场机制体系时,结合模型(7)、模型(8),a1b为银行债权作为产品市场机制的中介发挥的间接效应,a2b为银行债权作为经理人市场机制的中介发挥的间接效应,a3b为银行债权作为公司控制权市场机制的中介发挥的间接效应。

不考虑市场机制体系时,模型(1)中 为银行债权机制的公司治理效应。考虑市场机制体系时,综合中介效应检验模型(1)-(5),a1b1+a2b2+a3b3为银行债权机制以其他市场机制为中介发挥的间接效应;综合中介效应检验模型(6)-(8),a1b+a2b+a3b为银行债权作为其他市场机制的中介发挥的间接效应。当a1b1+a2b2+a3b3+(a1+a2+a3)b>c时,表明相比于不考虑市场治理体系,考虑市场治理体系的银行债权治理效应表现得更为明显、更为优越,即假设1得到验证。

为了检验假设2,将总体样本按年度划分,逐年进行上述多层中介效应模型检验,并对各年度的效应值进行动态趋势拟合。当无论是否考虑市场机制体系,银行债权的公司治理效应的动态趋势图在不断优化,且相比不考虑市场机制体系,考虑市场机制体系时银行债权的公司治理效应的优化幅度更高时,则假设2得到验证。

四、实证结果与分析

(一)描述性统计分析及Pearson相关性分析

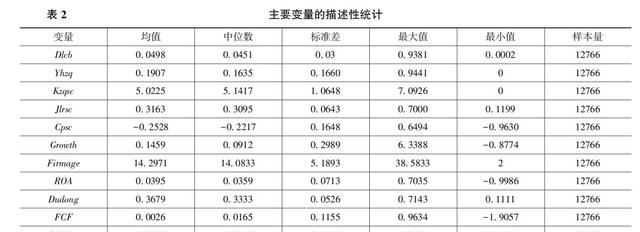

表2为主要变量的描述性统计分析。表3为主要变量的Pearson相关性分析。

由表2可知:Dlcb的均值为0.0498、中位数为0.0451,ROA的均值为0.0395、中位数为0.0359,表明企业代理成本较高,这在一定程度上削弱了企业的盈利能力。Yhzq的均值为0.1907、中位数为0.1635,表明银行债权是企业获取融资的重要来源,银行是企业外部最大的利益相关者。Cpsc的均值为-0.2528、中位数为-0.2217,表明各企业盈利能力差异较大,产品市场竞争激烈。Jlrsc的均值为0.3163、中位数为0.3095、标准差为0.0643,表明经理人市场竞争激烈,且企业间面临的经理人市场竞争差异化程度较小。Kzqsc均值为5.0225、中位数为5.1417,表明公司控制权市场并购较为活跃。

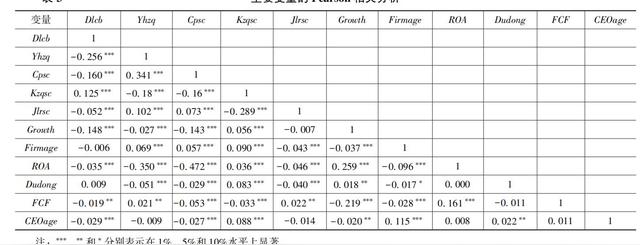

由表3可知:Dlcb分别与Yhzq、Cpsc、Jlrsc的相关系数为-0.256、-0.160、-0.052,表明银行债权、产品市场及经理人市场机制显著降低公司代理成本。Kzqsc与Dlcb的相关系数为0.125,表明控制权市场并购活动的活跃反而会增加公司代理问题。各变量间的相关系数均小于0.5,模型检验中出现共线性的可能性较小。

(二)银行债权治理效应的计量

表4为不考虑市场治理体系时,银行债权机制发挥的公司治理效应。表5为考虑市场治理体系时,银行债权以其他市场机制为中介发挥治理效应的计量结果。表6为考虑市场治理体系时,银行债权作为其他市场机制的中介而发挥治理效应的计量结果。

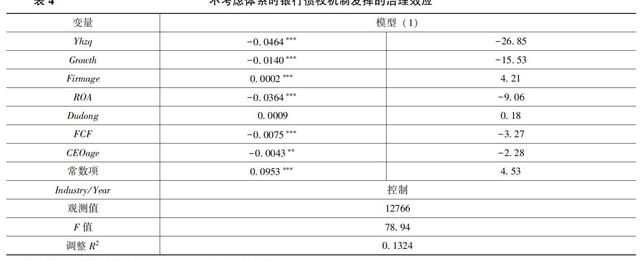

表4模型(1)路径“Yhzq→Dlcb”中,Yhzq的回归系数为-0.0464、T值为-26.85,表明在不考虑银行债权机制与其他市场机制互动的情境下,银行债权机制发挥的公司治理效应为-0.0464。依据表4模型(1)的计量结果,银行债权可以显著降低代理成本。

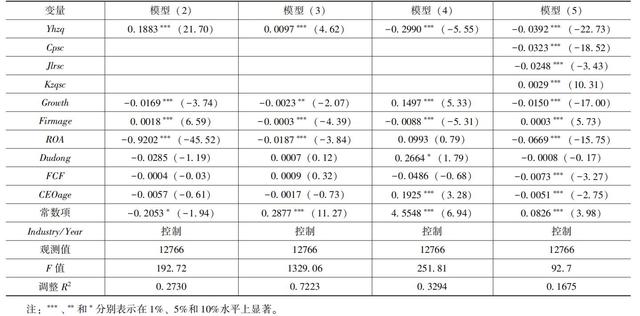

进一步依据表5,模型(2)中,Yhzq的回归系数为0.1883、T值为21.70;模型(3)中,Yhzq的回归系数为0.0097、T值为4.62;模型(4)中,Yhzq的回归系数为-0.2990、T值为-5.55。这表明银行债权显著提高了产品市场竞争和经理人市场竞争,显著抑制了控制权市场的并购活跃度,即银行债权与产品市场机制、经理人市场机制间存在互补促进关系,而与公司控制权市场机制间存在替代挤出关系。模型(5)在模型(1)的基础上,进一步加入中介变量Cpsc、Jlrsc和Kzqsc,Yhzq依然显著为负,但其回归系数的绝对值下降,表明银行债权发挥治理效应的过程中,产品市场机制、经理人市场机制和公司控制权市场机制具有显著的部分中介效应。

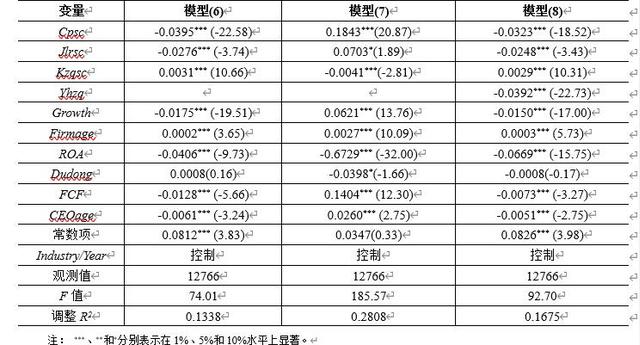

表6模型(6)中,Cpsc的回归系数为-0.0395、T值为-22.58,Jlrsc的回归系数为-0.0276、T值为-3.74,Kzqsc的回归系数为0.0031、T值为10.66,表明产品市场机制、经理人市场机制显著降低公司代理成本,而公司控制权市场机制显著增加公司代理成本。模型(7)中,Cpsc的回归系数为0.1843、T值为20.87,Jlrsc的回归系数为0.0703、T值为1.89,Kzqsc的回归系数为-0.0041、T值为-2.81,这表明产品市场机制和经理人市场机制显著提高了银行债权治理,而公司控制权市场机制显著降低了银行债权治理,即产品市场机制、经理人市场机制与银行债权机制间存在互补促进关系,公司控制权市场机制与银行债权机制间存在替代挤出关系。模型(8)在模型(6)的基础上,进一步加入中介变量Yhzq,Cpsc、Jlrsc以及Kzqsc依然显著,但回归系数的绝对值下降,表明产品市场机制、经理人市场机制和公司控制权市场机制发挥治理效应的过程中,银行债权机制具有显著的部分中介效应。

根据表5,分析市场治理体系中银行债权机制的直接效应。依据表5模型(5)的回归结果,直接效应 为-0.0392,即银行债权机制的直接效应为-0.0392。

根据表5和表6,分析市场治理体系中银行债权机制的间接效应。根据表5模型(2)的回归结果a1=0.1883,模型(3)的回归结果a2=0.0097,模型(4)的回归结果a3=-0.2990,模型(5)的回归结果b1=-0.0323、b2=-0.0248、b3=0.0029,“银行债权→产品市场机制→代理成本”的路径系数为a1b1=-0.0061,“银行债权→经理人市场机制→代理成本”的路径系数为a2b2=-0.0002,“银行债权→控制权市场机制→代理成本”的路径系数为 a3b3=-0.0009。根据表6模型(7)的回归结果a1=0.1843、a2=0.0703、a3=-0.0041,模型(8)的回归结果b=-0.0392,“产品市场机制→银行债权→代理成本”的路径系数为a1b=-0.0072,“经理人市场机制→银行债权→代理成本”的路径系数为a2b=-0.0028,“控制权市场机制→银行债权→代理成本”的路径系数为a3b=0.0002。则银行债权与产品市场机制的互动效应为a1b1+a1b=-0.0133,银行债权与经理人市场机制的互动效应为a2b2+a2b=-0.003,银行债权与公司控制权市场机制的互动效应为a3b3+a3b=-0.0007。

因此,在市场治理体系中,银行债权机制的直接效应为-0.0392、间接效应为 a1b1+a2b2+a3b3+(a1+a2+a3)b=-0.0072-0.0098=-0.017。即考虑市场治理体系时,银行债权机制的协同治理效应为-0.0562。

(三)静态比较

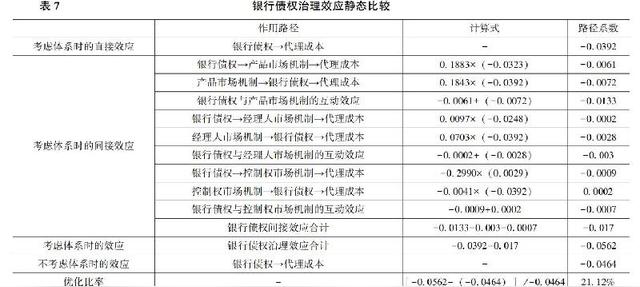

表7为考虑市场治理体系与不考虑市场治理体系时银行债权治理效应比较。

根据表7,考虑市场治理机制体系时,银行债权机制发挥积极的协同治理效应为-0.0562;不考虑市场治理体系时,孤立研究银行债权机制发挥独立的积极治理效应为-0.0464。对比发现,考虑市场治理机制体系时,银行债权机制的治理效应更优,优化比率高达21.12%。即前文假设1得到了验证。

进一步对比分析发现,在市场治理体系内,银行债权机制的直接效应为-0.0392、间接效应为-0.017,表明在市场治理体系中银行债权机制与其他市场机制间存在互动,银行债权机制不仅发挥积极的直接效应,而且在互动过程中发挥积极的间接效应。相比直接效应,银行债权机制的间接效应较弱,银行债权机制与其他市场机制互动的深度、宽度亟待扩大。

银行债权以其他市场机制为中介主动发挥的治理效应为-0.0072,银行债权作为其他市场机制的中介被动发挥的治理效应为-0.0098,可见,银行债权与其他市场机制互动过程中发挥了积极的间接效应,但银行债权机制主动与其他市场机制互动形成的间接效应较弱。这表明银行需要进一步积极作为,凭借其自身拥有的专业及信息优势,主动与其他市场机制进行良性互动,以增加其协同治理效应。

(四)动态分析

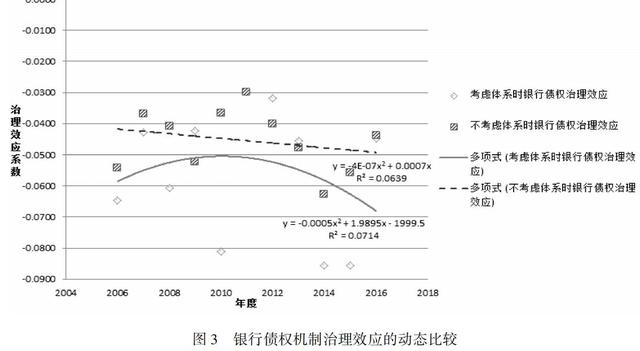

进一步比较两种情景下银行债权机制治理效应的动态演化。按年度对表4、表5和表6进行分析,由于篇幅有限,仅列示路径系数。

考虑市场治理机制体系时,2006-2016年间银行债权治理效应依次为-0.0646、-0.0427、-0.0607、-0.0422、-0.0811、-0.0299、-0.0319、-0.0455、-0.0856、-0.0856和-0.0449。同期间不考虑市场治理机制体系时,银行债权治理效应依次为-0.0542、-0.0369、-0.0408、-0.0524、-0.0366、-0.0299、-0.0400、-0.0478、-0.0626、-0.0557和-0.0438。据此画出散点图并对其趋势进行拟合如图3所示。

依据散点进行趋势拟合,选取多项式曲线拟合。相比线性拟合,多项式曲线拟合的参数更为可靠。两种情景下拟合结果在10%水平上显著,拟合优度较高,表明多项式曲线拟合具有合理性。

对比分析发现,无论是否考虑市场治理体系,银行债权的公司治理效应均呈现出动态优化的趋势;相比不考虑市场治理体系,考虑市场治理体系的银行债权治理效应动态优化幅度更大,优化趋势更为明显。即假设2得到验证,也表明了我国市场化改革的总体进程是好的。

进一步根据拟合效果图趋势剖析银行债权治理效应的演化特征。在样本研究期间,虽然总体上银行债权治理效应表现出动态优化趋势,但在部分时间段内存在曲折变化。深入剖析发现:在2009-2012年间,考虑体系时的银行债权与其他市场机制互动发挥的治理效应有弱化趋势,这与国家应对世界金融危机、国内经济周期性调整,于2008年12月至2010年底出台4万亿投资计划和十大产业振兴规划等一揽子经济刺激政策密切相关。国家出台的4万亿投资带动了地方政府和国有企业投资,带动了银行大规模的信贷投放,但广大中小民营企业很难参与其中,一些地方出现了不是基于市场选择而是基于行政干预的“国进民退”现象。这在一定程度上干预了我国市场化改革进程,扭曲了市场资源配置的作用,弱化了市场治理体系的竞争功能,使得市场治理体系的治理效应降低。

可见,经过四十年的改革开放,我国市场治理体系已基本形成,并发挥一定成效,这说明市场化改革的方向是正确的,需要坚定市场化改革的信念。但改革过程中出现的“国进民退”现象对于我国市场化改革造成了一定的困扰。

(五)稳健性检验

为了增强前文结论的可靠性,进一步做了如下稳健性检验:

首先,以滞后一期的代理成本为当期代理成本的工具变量来检验,检验结果与前文一致。

其次,对债权契约的规模、期间结构及担保条件等进行主成分分析,将合成的指标作为银行债权治理的工具变量,对全文回归模型重新进行检验,结果与前文一致。

最后,用过度投资来衡量隐性代理成本,将其作为管理者代理成本的工具变量,对本文回归模型重新检验,结果与前文不存在实质性差异。

五、结论与启示

第一,相比不考虑市场治理体系时的银行债权治理效应,考虑市场治理体系时的银行债权协同治理效应更为优化,优化率高达21.12%。表明将战略视野扩大到市场治理体系,促进银行债权与体系内的其他机制间的协同互动会带来更高的治理效应,这为银行构建协同高效的债权治理机制体系提供了可行性的路径。同时,市场体系情境下银行债权与其他市场治理机制协同互动发挥了更为积极的公司治理效应,表明经过四十年的改革开放,我国市场经济体系建设取得明显成效。

第二,在市场治理体系内,银行债权不仅发挥积极的直接效应,而且与体系内其他市场机制形成良性互动进而发挥积极的间接效应,相比直接效应,间接效应明显弱化。表明银行债权与其他市场治理机制协同互动的公司治理效应尚未充分发挥,尤其是银行债权与公司控制权市场机制间的互动依然未发挥应有的治理效应。这意味着银行债权与其他市场治理主体在互动的广泛性、深刻性方面有待提升,市场化改革依然有待强化。因此,银行需要充分发挥自身在治理动力、治理能力、治理便利等优势的基础上,切实加强体系内的互动以强化协同治理,其他市场治理机制,尤其是公司控制权市场亟待进一步完善。

第三,两种情景下的银行债权治理均能稳定发挥公司治理效应并呈动态优化趋势,相比不考虑市场治理体系,考虑市场治理体系的银行债权治理效应动态优化幅度更大,优化趋势更为明显。这说明市场体系的完善更有利于发挥银行债权治理的效应。中国的市场化改革在不断推进,使得市场治理体系呈动态优化趋势。当然,2009-2012年考虑体系时银行债权协同治理效应的曲折变化的经验教训表明,任何对市场化改革的迟疑,任何不注重整个市场化体系协同改革思想和行为,都不利于公司治理的持续改进,都不利于增强企业的活力,都不利于巩固和完善市场经济体制,都不利于建设现代化的经济体系。

40年改革开放带来的主要经验就是一定要坚持市场化的改革方向,当市场化改革进行得不顺利、甚至出现曲折的时候,各方面的进步就会出现减慢甚至倒退,凡是市场化改革推进得比较好的时候,经济增长的质量和速度就表现得比较好(吴敬琏,2018)。中国共产党第十八次全国代表大会提出要全面深化改革,中国共产党第十九次全国代表大会则进一步明确提出加快完善社会主义市场经济体制,坚持社会主义市场经济改革方向,推动经济持续健康发展。本文研究市场治理体系内银行债权与其他机制互动发挥的协同治理效应也为此提供了佐证。但当前实体经济压力加大,叠加中美贸易摩擦,这对市场化改革的信心带来一定程度不良影响。因此本文的研究表明必须进一步坚定市场化改革的信念和方向,要进一步推进市场化改革,就必须全面健全市场治理体系,进一步扩大银行改革、产品市场改革、经理人市场改革,尤其是公司控制权市场改革。

相比其他市场治理主体,银行具有公司治理的最大动力、最强能力和最优便利,是公司市场治理体系的关键治理力量,需要利用大数据等技术手段监控债务人企业、产品市场、经理人市场及公司控制权市场,形成及时的信息反馈机制,降低信息不对称。竞争是实现产品市场有效性的重要手段,维护产品市场竞争秩序,引导良性竞争。提高经理人市场的声誉机制和激励机制,是完善经理人市场的重要举措。提高资本市场行政监管质量,落实信息披露为核心的注册制理念,有效提升并购重组效率,进而激活公司控制权市场。实践中中国公司治理改革的路径多从强化看得见的手即内部治理入手,但现阶段更应开始强化并充分发挥公司市场治理这只看不见的手的“神力”。在各市场治理机制较为完善的基础上,进一步从体系方面把握,形成公司市场治理的合力,避免各公司市场治理机制各自为阵形成战略短视。

主要参考文献

戴德明,王茂林,林慧婷.2015.外部治理环境,控制权私有收益与上市公司高管晋升效率.经济与管理研究,1:123~131

董维明,葛晶,黄谦.2018.外部经理人市场对企业盈余管理影响的实证研究.数量经济技术经济研究,5:112~127

胡园园,顾新,程强.2015.知识链协同效应作用机理实证研究.科学学研究,4:585~594

陆瑶.2010.激活公司控制权市场对中国上市公司价值的影响研究.金融研究,7:144~157

吴育辉,黄飘飘,陈维,等.2017.产品市场竞争优势,资本结构与商业信用支持——基于中国上市公司的实证研究.管理科学学报,5:51~65

王满四,徐朝辉.2017.银行债权治理与公司内部治理间的互动效应研究——基于管理层代理成本的实证分析.中国软科学,12:100~115

Aivazian, V. A., Ge, Y., Qiu, J. 2005. The Impact of Leverage on Firm Investment: Canadian Evidence. Journal of corporate finance, 11(1): 277~291

Arena, M. P., Dewally, M. 2012. Firm location and corporate debt. Journal of Banking & Finance, 36(4): 1079~1092

Bharath, S. T., Hertzel. M. 2019. External Governance and Debt Structure. The Review of Financial Studies, 32(9): 3335~3365

Bizjak, J., Lemmon, M., Nguyen, T. 2011. Are All CEOs Above Average? An Empirical Analysis of Compensation Peer Groups and Pay Design. Journal of Financial Economics, 100(3): 538~555

Fama, E. F. 1980. Agency Problems and the Theory of the Firm. Journal of political economy, 88(2): 288~307

Fosu, S. 2013. Capital Structure, Product Market Competition and Firm Performance: Evidence from South Africa[J]. The quarterly review of economics and finance, 53(2): 140~151

Gao, H., Li, K. 2015. A Comparison of CEO Pay-performance Sensitivity in Privately-held and Public Firms[J]. Journal of Corporate Finance, 35(12): 370~388

Hoffmann, S., Rodrigo, P., San, M. P., et al. 2017. How Regulation Affects the Relevance of Bank Debt Maturity as a Control Mechanism?. 2: 115~130

Ivashina, V., Nair, V. B., Saunders, A., et al. 2009. Bank Debt and Corporate Governance. The Review of Financial Studies, 22(1): 41~77

Kim, H. 2015. Debt, Maturity, and Corporate Governance: Evidence from Korea. Emerging Markets Finance and Trade, 51(3): 3~19

Nihat, A., Ettore, C., Serif, A. S. 2016. Corporate Governance and Takeover Outcomes. 24(3):242~252

The Mechanism and Its Governance Effects of Bank Credit in Market Governance System

——Empirical Evidence from A-share Industrial Enterprises

Wang Mansi et al.

Abstract:Taking the market mechanism as a system which consisted by bank credit, product market, manager market and control market. Then by using the data of the industrial enterprises of a-share stock market during the year 2006-2016 in China, this paper explores bank credit and its relationship with others in the market mechanism system on corporate governance, and thus reveals the synergy governance effects of various markets. It is found that, no matter we consider the system or not, bank credit exerts a positive effect on corporate governance, and this effect is greater when considering the system. In the system, bank credit interacts positively with others except corporate control market, thus exerting positive direct and indirect effects, among which the direct effects are dominant. The research concludes that the market mechanisms on corporate governance have formed and developed to an extent, but it still needs to be reformed and improved further. This research enlightens us that it is highly important to persist in the marketing-oriented reform, further exert the governance effect of bank credit, form a sound and systematic market mechanism on corporate governance, and avoid and deal with financial risks.

Key Words:Bank Credit; Market Governance System; Corporate Governance Effect

本文感谢教育部人文社会科学研究青年基金项目 (18YJC630209)、 广东省科技计划项目 (2017A040403072)、 广州市高校创新团队 项目 (201831799)、 湖北省中小企业研究中心重点项目 (HBSME2020B01)、 博士启动基金项目 (BK202022) 的资助