coinbase投资的币(Coinbase:日赚千万美金的加密货币交易所)

今年一季度,Coinbase交易所实现交易额3350亿美元,营收18亿美元,净利润约8亿美元。

若散户对加密货币的交易势头不减,Coinbase交易所2021年的手续费收入有望超80亿美元,盈利可达40亿美元。

下面为全文:

Coinbase:加密货币交易所第一股

导语:合规之下,Coinbase向用户收取较高的交易手续费。今年一季度末,公司平台资产规模占加密货币市场份额高达11.3%。

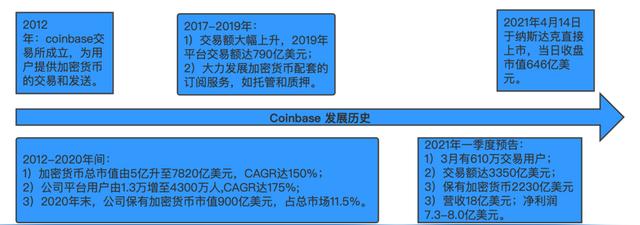

Coinbase Global(COIN.O)于今年4月14日以直接上市的方式登录纳斯达克,当日收盘价为每股328美元,收盘总市值达653亿美元。

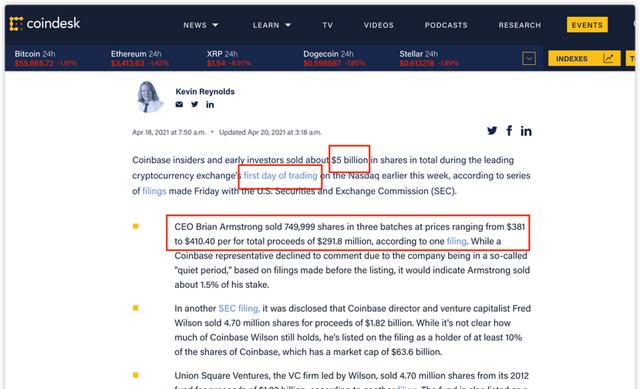

与IPO发行新股不同,直接上市中的流通股来自原始股东出售。根据Coindesk文章显示,原始股东在4月14日上市当日共计出售约50亿美元价值的股票,其中CEO Brian Armstrong出售近75万股股票,价值约3亿美元。

(来源:https://www.coindesk.com/Coinbase-ceo-sold-291-8m-in-shares-on-opening-day)

Coinbase Global拥有三家全资子公司,分别是2012年成立的加密货币交易所Coinbase、提供加密货币托管服务的Coinbase Custody Trust Company和为国际客户提供法币兑换的CB payment,后两者为Coinbase交易所提供配套服务。

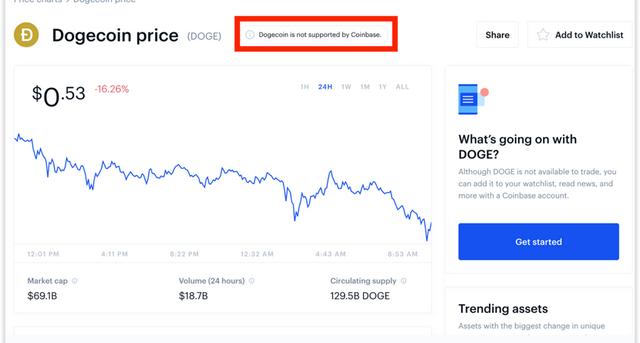

作为第一家上市的加密货币交易所,Coinbase十分重视合规性,其对旗下可交易加密货币种类有所限制。

截止5月7日,近期在加密货币圈大火的狗狗币仍不能在Coinbase平台交易,但用户可以浏览行情和相关公开信息。

(来源:Coinbase官网)

一、Coinbase、Coinbase Pro和Coinbase Wallet

在介绍Coinbase的经营数据前,先跟笔者一起来了解下Coinbase旗下的三款核心产品:Coinbase、Coinbase Pro和Coinbase Wallet。

Coinbase的交易软件于2012年推出,其移动端App于2013年推出,是三款产品中最知名的产品。

Coinbase App交易界面简洁,用户除了可以非常方便的进行法币交易(法币与加密货币之间的转换,如用美元购买比特币)和币币交易(即加密货币之间的转换,如比特币与以太币之间的兑换)外,还能进行加密货币的储存、转账。

(来源:app store)

Coinbase Pro的前身是于2015年成立的GDAX(global digital asset exchange),GDAX成立之初的定位是加密货币专业交易平台,其和 Coinbase隶属于同一家母公司,于2018年5月更名为Coinbase Pro。

相比Coinbase更适合加密货币的初学者和投资小白,Coinbase Pro更适合有一定投资经验的专业投资者,如会显示分时K线图、用户可以自定义下单交易类型(如限价订单、市价订单等),且交易费率也更低。

(来源:app store)

Coinbase Wallet是一款加密货币钱包,用户可以通过私钥和助记词的方式来保存比特币和以太币等主流加密货币。

Coinbase Wallet与其它加密货币钱包的区别之处在于其和Coinbase账户互通,可将Coinbase资产直接划入钱包。

(来源:app store)

简单来说,Coinbase App是一款集加密货币交易、储存、转账等功能为一体的产品,而Coinbase Pro和Coinbase Wallet两app则分别是将前者的交易和储存功能做得更加专业化。

多样化的产品方便公司服务好不同的用户,也为后期用户数的大幅增长打下了基础。

二、注册用户增长稳健,交易用户转化率受行情影响大

从去年3月至今,以比特币为首的加密货币价格在2020年大幅波动。比特币先是从2020年初的8000美元下跌至3月中旬流动性危机下的4000美元,然后稳步升高至年末的29000美元,并在2021年一季度创下新高,到3月31日收于58600美元。

(来源:coindesk)

近两年来,有多家上市公司买入比特币并接受比特币付款(比如特斯拉(TSLA.O)、Square(SQ.N)、美图(01357.HK)),机构投资者开始建仓加密货币,马斯克还在推特表示看好某加密货币。

受这类公开信息增加和加密货币价格大幅上涨的推动,Coinbase注册用户、月交易人数、交易金额和平台资产规模在今年一季度大幅上升。

其中,Coinbase注册用户(Coinbase、Coinbase pro和Coinbase wallet的合计值)从2020年底的4300万人升至2021年一季度末的5600万人,单季度增加了30.2%。

长期来看,Coinbase注册用户从2018一季度末的2300万升至今年一季度末的5600万,注册用户近三年的CAGR达34.5%。

(来源:公司公告)

公司的月交易人数在今年一季度同样出现大幅上升,从去年四季度的月均280万人增加118%到今年一季度月均的610万人。

2018年一季度到今年一季度,公司月交易用户从270万人增长至610万人, CAGR达31.2%,与注册人数CAGR的34.5%基本一致。

如果用月交易用户除以注册用户得到交易用户转化率,可以发现转化率在今年一季度和2018年一季度分别达到10.9%、11.7%,是唯一超过10%的两个季度。这两个季度也正好对应于比特币价格上涨最快的两个时点。

(注:以2021Q1为例,610万的月交易用户是指今年1-3月中每个月交易人数的平均值)

(来源:coindesk)

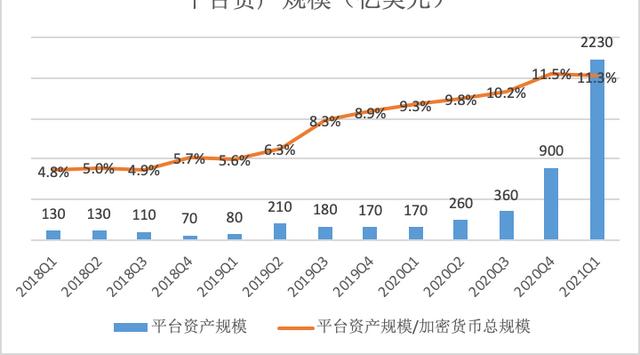

三、平台资产规模占加密货币市场份额高达11.3%

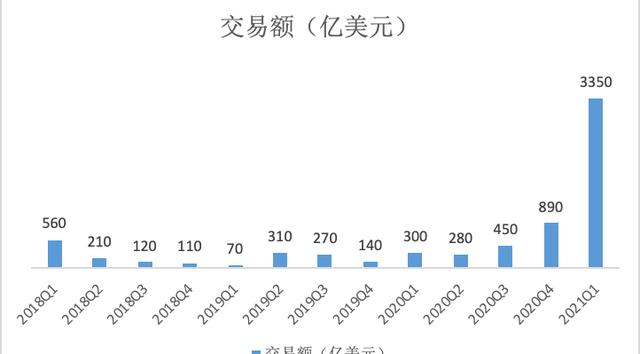

交易用户大幅增加的直接结果是交易金额的增加,2021年一季度交易金额达3350亿美元,是去年同期的11倍,占过去近九年(2012年成立至2020年末)累计交易额4560亿美元的73%。

比较有意思的一点是,用户喜爱交易的加密货币品种也随行业的发展而发生变化。

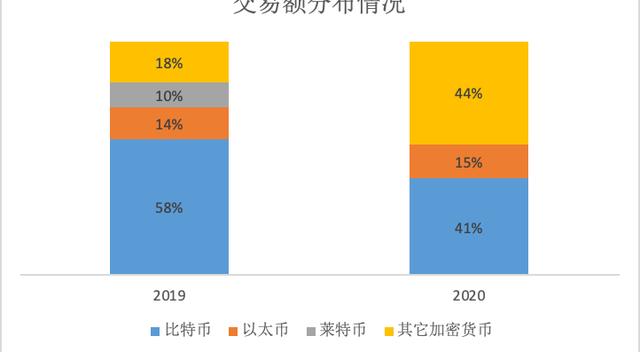

2019年,公司支持25种加密货币交易,单一加密货币交易额占总额超10%的有三个,分别是比特币、以太币和莱特币。

2020年,公司加密货币可交易品种升至45种,单一加密货币交易额超10%的仅有比特币和以太币,二者合计交易量占比从2019年的72%降至2020年的56%,其它加密货币交易份额相应上升。

在加密货币价格上涨和平台用户增加的双重推动下,今年一季度Coinbase平台总资产达2230亿美元(其中机构投资者资产为1220亿美元),是2020年一季度170亿美元的13倍,占加密货币市场总规模份额也从2020一季度的9.3%上升至2021一季度的11.3%,公司在加密货币市场拥有举足轻重的地位。

(注:2019年Q2平台资产规模达210亿美元,较2019Q1的80亿美元大幅上升,系收购为机构投资者提供加密货币托管服务的Xapo公司所致。)

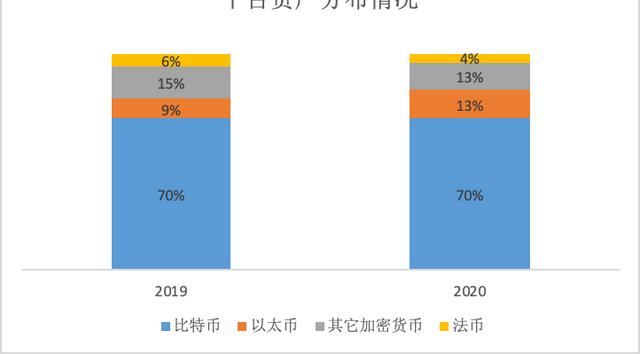

从平台资产的品种分布来看,比特币、以太币仍是平台资产的核心,比特币在过去两年份额稳定在70%,以太币占比则从2019年的9%上升至2020年的13%。

比特币、以太币之外的其它加密货币交易额占比由2019年28%上升至2020年的44%,但占比平台资产份额却从2019年的15%降至2020年的13%。

其它加密货币虽是平台交易量的重要构成,却不是平台资产分布的核心。

(注:法币指以国家信用发行的货币,如美元、英镑)

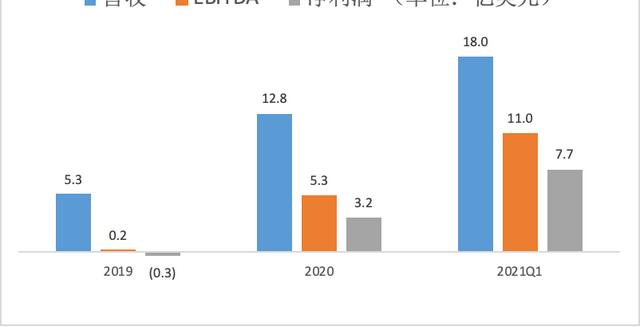

在交易额大幅上升和加密货币配套业务不断丰富的情况下,Coinbase营收从2019年的5.3亿美元上升至2021第一季度的18亿美元,EBITDA则由2019年的0.2亿美元大幅升至2021年一季度的11亿美元。

四、Coinbase业务分析

Coinbase的客户分为三种:个人零售用户,以对冲基金、养老金为主的机构投资者,以及开发新型加密货币的生态合作伙伴。

按收入性质划分,Coinbase的收入可以分为交易收入和订阅服务收入。

其中,零售用户能够享受的服务类型最多,包括交易服务下的投资买卖、消费和收付款,订阅服务中的存款、质押和托管等服务。消费指的是与VISA(V.N)合作推出的借记卡,让用户可以直接在线下消费。

机构客户除投资买卖、付收款等交易业务外,还能从事质押、托管和借贷等订阅服务。

平台的生态伙伴则只能从事交易服务下的付收和订阅服务下的分发。

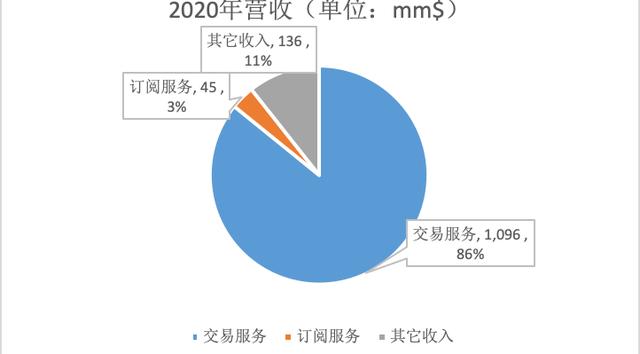

作为一家交易所,Coinbase交易所为客户提供的交易服务是其绝对核心。2020年交易服务营收11亿美元,占总营收86%;为交易业务配套的订阅服务实现营收0.45亿美元,占比3%。

1、交易服务:散户是贡献收入的宝贝

交易服务由投资(invest)、消费(spend)和收付款(send & receive)组成。

投资服务包括在40个国家提供法币交易、超100个国家提供币币交易,公司会在其中收取一定的手续费。

2020年,零售客户、机构客户交易额分别约为730亿、1190亿美元,二者分别占当年总交易金额38%、62%。

但同期交易服务营收的构成则是零售客户营收10.40亿美元,占比95%;机构客户营收0.56亿美元,占比为5%。

用交易业务营收除以交易额作为交易佣金率,笔者得出2020年个人零售客户的交易佣金率为1.42%,大幅高于机构客户0.047%的交易佣金率。

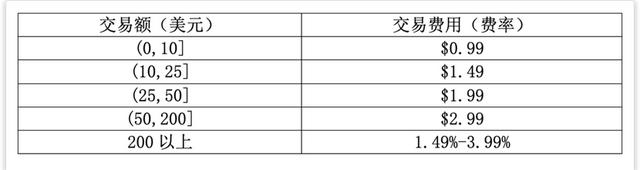

Coinbase对交易额在200美元以内的订单分等级收取固定的交易费用,从0.99美元到2.99美元不等。

(来源:Coinbase官网)

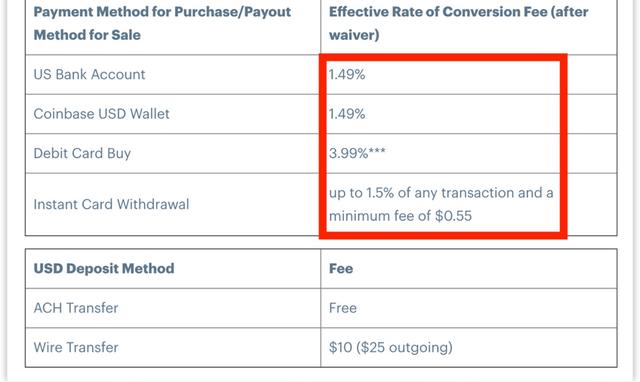

在交易金额达200美元以上后,Coinbase会根据不同的支付渠道对用户收取1.49-3.99%间的法币交易手续费率。

Coinbase的币币交易手续费为不超过总交易额的2%。

(来源:Coinbase官网)

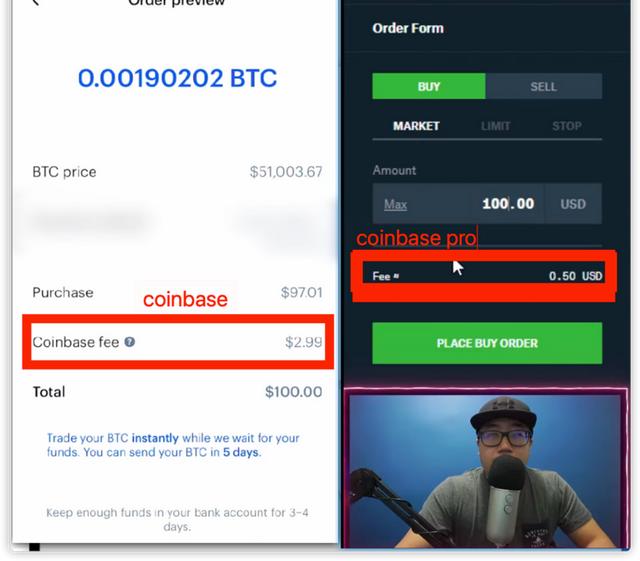

而公司旗下更专业的交易平台Coinbase Pro面向30日内交易额不足1万美金的用户收取的最高手续费率仅为0.5%,该费率明显低于Coinbase收取的1.49%-3.99%的费率。

根据一位美国youtube博主视频显示,同样为购买100美元比特币,Coinbase收取2.99美元的费用,折合2.99%,而Coinbase pro只收取0.5%的费用,二者费用率相差近6倍。

(来源:https://www.youtube.com/watch?v=RueJZNzhIHQ;

视频标题:Coinbase vs Coinbase Pro FEES - Which is Better (Coinbase Tutorial))

Coinbase Pro的手续费率还会根据交易额的上升而下降,如30日内累计交易额达5000万美元,不再收取挂单(指下达未主动成交的订单)费用。

不仅仅是Coinbase Pro,币安、火币等多数交易所均采取手续费随交易额上升而递减的阶梯收费制度,主要是因为大额交易订单可以为市场注入流动性。

如此可见,机构客户交易量大但交易手续费率低是其为Coinbase贡献交易佣金少的原因。

(注:数据来自Coinbase Pro官网、国盛证券)

正如笔者前面所说的,消费业务主要来自公司与visa合作发行的借记卡,账户额度基于用户在Coinbase的加密货币资产规模。

在英国和部分欧洲地区,用户可使用该卡在提供visa支付渠道的商店进行消费,消费完成后,用户Coinbase的加密货币余额会相应减少。

(来源:公司官网)

收付款是指用户可以在Coinbase系统内相互转账和发送至其它加密货币钱包。前者是Coinbase系统内的划拨,无手续费,但若将平台加密货币提至其它钱包地址则需要支付一定的矿工手续费。

相比于交易买卖服务,消费和收付款两业务贡献的营收有限。

2、订阅服务:加密货币交易之外的配套服务

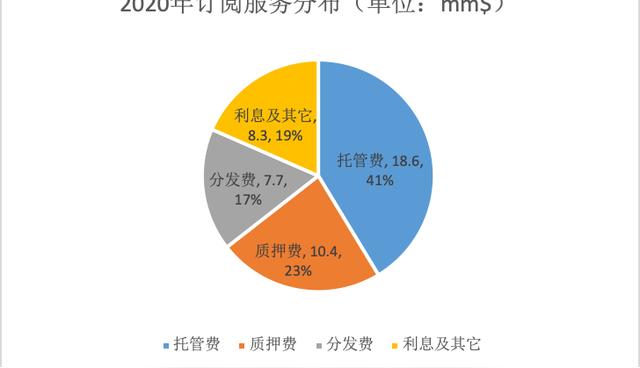

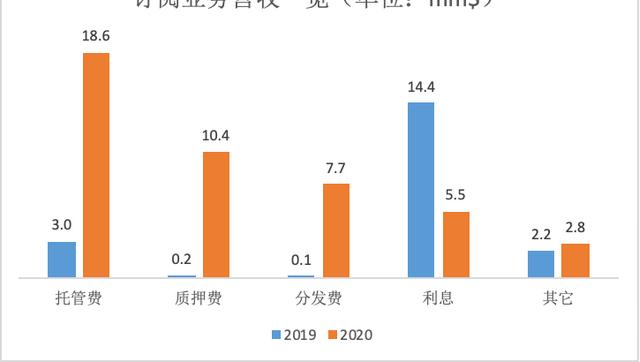

2020年,公司订阅服务整体营收4500万美元,其中托管费、质押费、分发费分别占比41%、23%、17%。

订阅服务4500万美元的营收仅占2020全年营收的3%,为何公司不直接放在其它收入中,却单独披露呢?

这是因为订阅业务整体起步晚,但增长快,是公司接下来发展的重心之一。

公司为客户提供的托管和为生态伙伴提供的分发业务从2017年左右开始,而加密货币衍生的存款、借贷、质押等则于2019年开始。

得益于机构客户对比特币的配置增加,订阅服务下的托管费收入从2019年的300万美元上升至2020年的1860万美元。

托管费是指个人或机构用户将加密货币交由公司采取离线冷钱包的形式保存,如美图公司购买的总额为1亿美元的比特币和以太币就是通过Coinbase完成交易并由其进行冷钱包托管。

(来源:美图公司公告)

受以太坊2.0网络向POS(Proof-of-Stake)证明方式的转变,质押业务变的火热。2020年来自公司创建的网络节点代币奖励的质押收入达1041万美元,较2019年的188万美元大幅上升。

此外,分发收入来自平台为新型加密货币开发者提供客户对接,收入从2019年的12万美元增至2020年的772万美元。

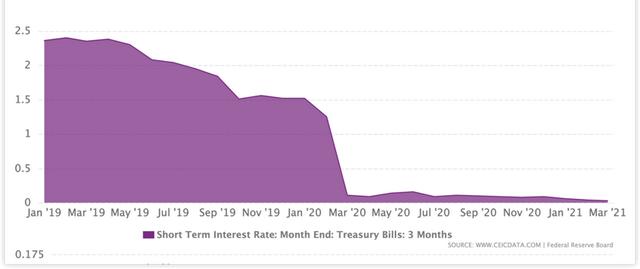

订阅服务下的利息收入来自公司替客户在三方银行存放的现金及托管资金,受2020年美欧利率下行所致,利息收入由2019年的1440万美元降至2020年为550万美元。

(来源:公司公告)

(注:2019年美国3月期国库券利率在1.5%-2.5%间波动,2020年3月后则降至0.09%-0.16%;图表来源:ceicdata)

3、其它收入:增收不增利

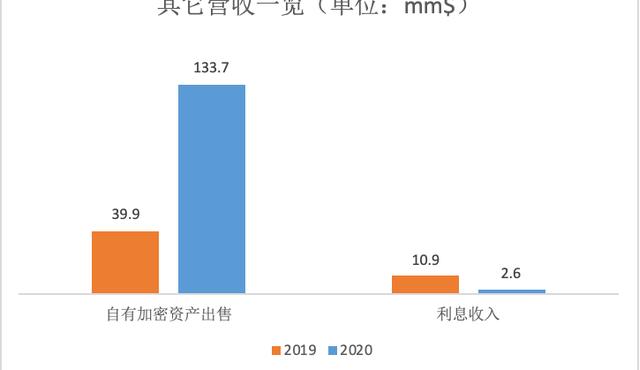

除了交易收入和订阅服务收入,公司还有11%的营收来自其他收入,这部分包括出售自有加密货币和自身现金产生的利息收入。

对于未能达到平台最低交易门槛的小额交易订单,公司会向其出售自有加密货币资产以满足客户交易需求。与交易服务中手续费计入交易营收不同,出售的自有加密货币金额全部计入其它营收。

2020年,自有加密货币出售额达1.34亿美元,占2020全年营收的10.5%。由于出售的自有加密货币本身就有价值,故出售自有加密货币金额占总营收比重虽高,但此业务本身并不能带来利润。

与订阅业务中利息收入归属客户不同,其它营收下的利息收入由公司自身现金及等价物产生,属于公司自己。

2020年公司自身利息收入为260万美元,较2019年的1090万美元大幅下降,同样是受2020年美欧等国利率下行所致。

五、2020年实现扭亏为盈

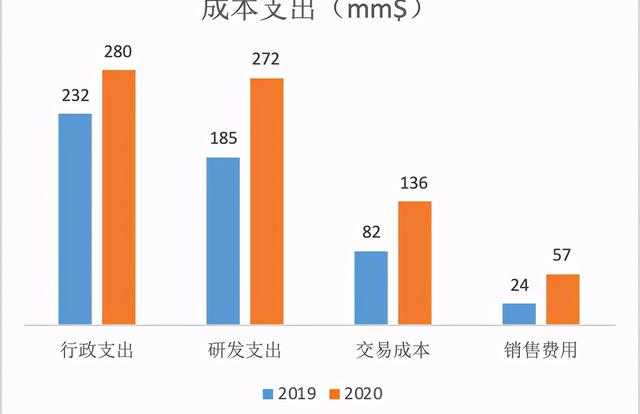

随着公司用户规模、平台提供的加密货币数量和交易量的上升,公司配套的支出成本也在增加。

2020年,行政支出为2.80亿美元,同比增加20%;研发支出为2.72亿美元,同比增加32%。这两项是最主要的开支。

受处理交易服务和相应服务支付增加,公司交易成本增长了65%至1.36亿美元,不过同时期营收的增速更快,体现出平台做大之后的规模效应。

2020年销售费用为5700万美元,同比增长了138%。虽然增速最快,但是绝对金额仍然较少。

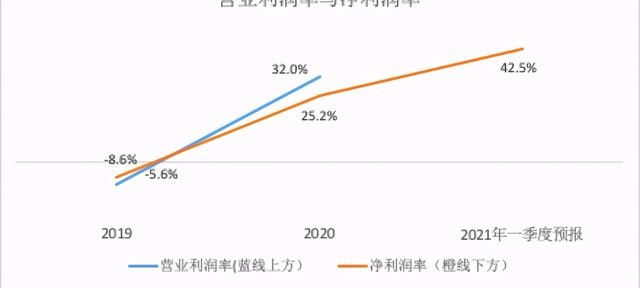

四项开支里只有销售费用的增速与营收增速相当,其他都慢于营收增速,公司因此在2020年扭亏为盈,营业利润率和净利润率分别达到32.0%、25.2%。

根据一季度预告,公司2021年第一季度的净利润率高达42.5%。

(注:根据2021年一季度预报,公司预估净利润为7.3-8.0美元,此处净利润率以预估的中间值7.65亿美元净利润计算而得)

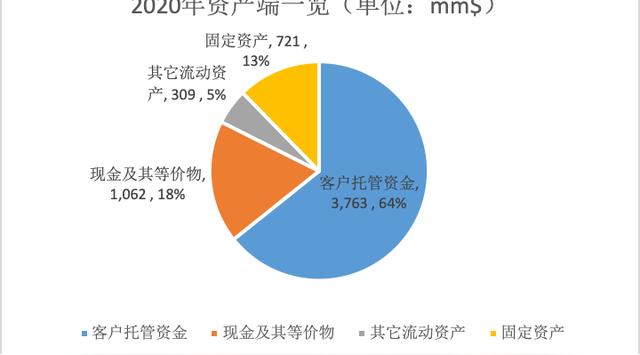

作为一家交易所,公司资产端主要由流动资金和客户托管资金构成,2020年底公司拥有客户托管资金37.6亿美元、现金及等价物10.6亿美元,分别占总资产的64%、18%。

客户托管资金是指存放在单独银行帐户中的限制现金和现金等价物,资金完全归客户所有。

值得注意的是,客户委托公司托管的加密货币资产并不在资产负债表中显示。

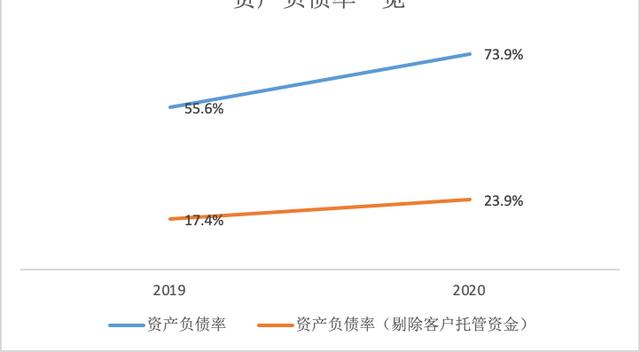

公司拥有大量的客户托管资金导致其资产负债率水平较高,但这部分客户资金并不对公司带来实际的偿还压力。

将为客户托管的资金从负债端剔除后,公司实际的资产负债率仅为23.9%。

(数据来源:Choice、公司公告)

六、合规性在同类平台中最强

Coinbase自诞生之初就秉承着合规第一的原则,其在各国的运营均处在合规的监管之下,而且至今未在中国大陆提供相应服务。

2020年年报显示,Coinbase的营收76%来自美国,为了满足美国监管层的要求,公司并未像币安、火币等交易所一样发行平台币(指交易所发行平台自身的加密货币,平台币一般可用来抵免交易手续费和作为部分业务投票凭证)或为用户提供杠杆交易。

(1) 2018年3月,美国证监会最新发布《关于可能违法的数字资产交易平台的声明》,确认数字资产属于证券范畴。Coinbase发行平台币会面临sec诉讼风险。

(2) 2020 年 2 月 13 日,Coinbase 推出了保证金交易。9 个月后,在美国商品期货交易委员会(CFTC)的规定下,公司从 2020 年 11 月 25 日开始不再有新的保证金交易,同时取消了所有未结限价订单。

公司提供的交易完全合规是公司成功上市的一个重要原因,公司于2017年1月获得纽约州金融服务局(NYDFS)颁发的从事“虚拟货币交易、存托等各项商业活动”活动的Bitlicense牌照。

此外,公司在美国多个州获有MSB(Money Services Business,隶属美国财政部下设机构金融犯罪执法局FinCEN旗下,该牌照的职责以反洗钱为主,是合规进行数字资产交易业务的前提)、MTL(money transmission license 货币转化许可制,为客户提供货币汇款或支付工具)牌照服务。

(资料来源:纽约州金融服务局,国盛证券)

在上面这张图中,我们还看到Square(SQ.N)、Robinhood和Paypal(PYPL.O)等互联网金融服务商也开始提供加密货币服务。不过笔者认为这在现阶段更多的是扩大了加密货币的受众客户群体,Coinbase作为加密货币龙头服务提供商的地位并没有受到影响。

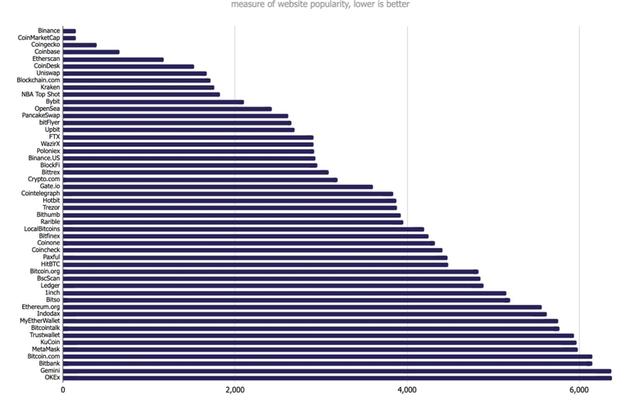

根据今年4月12日Alexa网站排名,Coinbase在加密货币网站中排名第4,次于币安交易所和数据统计网站CoinMarketCap、Coingecko。

(注:数据来自今年4月12日The Block研究总监Larry Cermak推特)

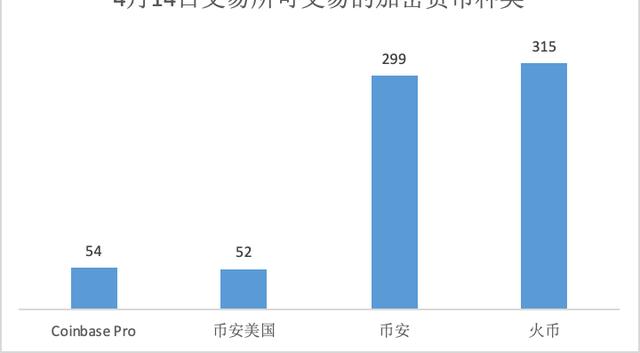

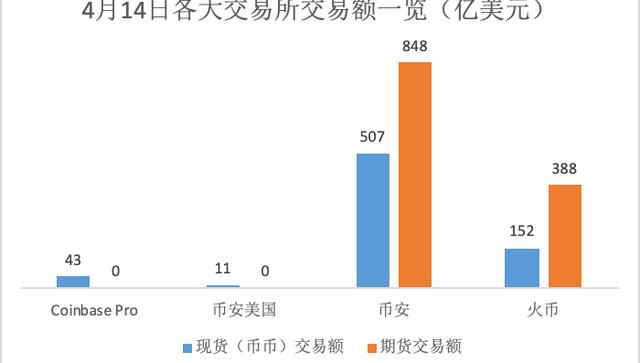

在保证合规之下,Coinbase提供的可交易加密货币种类为54种,与币安美国接近,但明显低于币安和火币的近300种交易资产。币安美国由美国BAM Trading Service公司运营,公司主体独立于币安,但交易引擎的撮合和钱包服务仍基于币安。

(数据来源:Coingecko)

与此同时,今年4月14日,Coinbase pro提供的现货交易额为43亿美元,明显小于币安507亿美元、火币的152亿美元的交易额,但高于同样处于合规监管下的币安美国11亿美元的币币交易额。

由于Coinbase Pro和币安美国均不能提供杠杆交易和期货交易,二者期货交易额为0。

在各国对待加密货币态度不一的情况下,币安、火币等交易所通常采取不同地区不同标准的服务政策。

如币安、火币交易所在中国大陆地区采取服务器设在国外、部分运营人员在国内的形式进行业务开展,平台缺乏清晰的监管,国内投资者会面临法币交易带来银行卡冻结和交易平台“拔网线”、随意修改平台交易规则等风险。

七、年轻的管理层

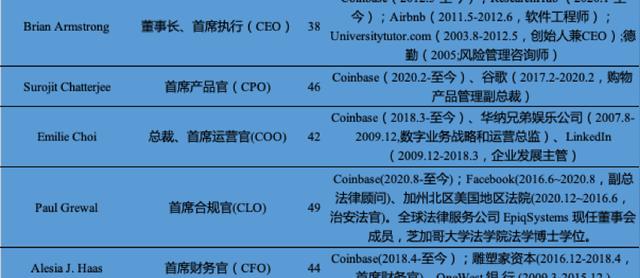

公司董事长及CEO为Brian Armstrong,现年38岁,其于2003年的大三在读期间创办在线教育辅导网站Universitytutor,曾在Airbnb(ABNB.O)、德勤任职,于2012年5月成立Coinbase。

其余的管理层,如首席产品官、运营官和合规官的年龄在42-49岁之间波动,整个管理团队较为年轻。

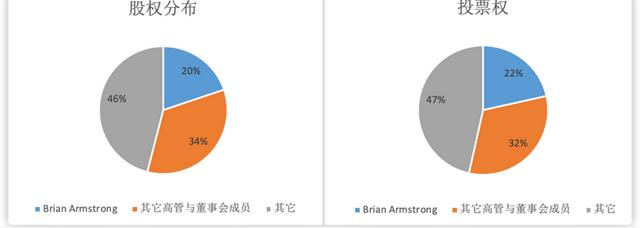

公司CEO个人持有A类股票275万股,B类股票3685万股,占总股本20%,和其它管理层共计持股54%。

由于B类股票可随时转化成A类股票,且1股B类股票等于10股A类股票的投票权,CEO个人投票权占比22%,其和管理层一起占比投票权威54%。

在股权和投票权上,公司管理层都实现了对公司的控股。

总结

由于各国政府对加密货币监管态度不一,目前加密货币交易所呈现数量多、规则不一、投机产品种类繁多的局面。

Coinbase在交易数额上明显低于币安、火币等交易所,但正是从成立之初秉承着的合规原则才使其顺利登陆纳斯达克,成为第一家上市的加密货币交易所。

合规性下,Coinbase向其用户收取较高的法币交易手续费。

从2017年开始,除了原有交易业务外,公司在加密货币的托管、质押、借贷等配套业务方面发力,向加密货币综合服务商的方向迈进。